| Wave of Sound の研究月誌 |

|

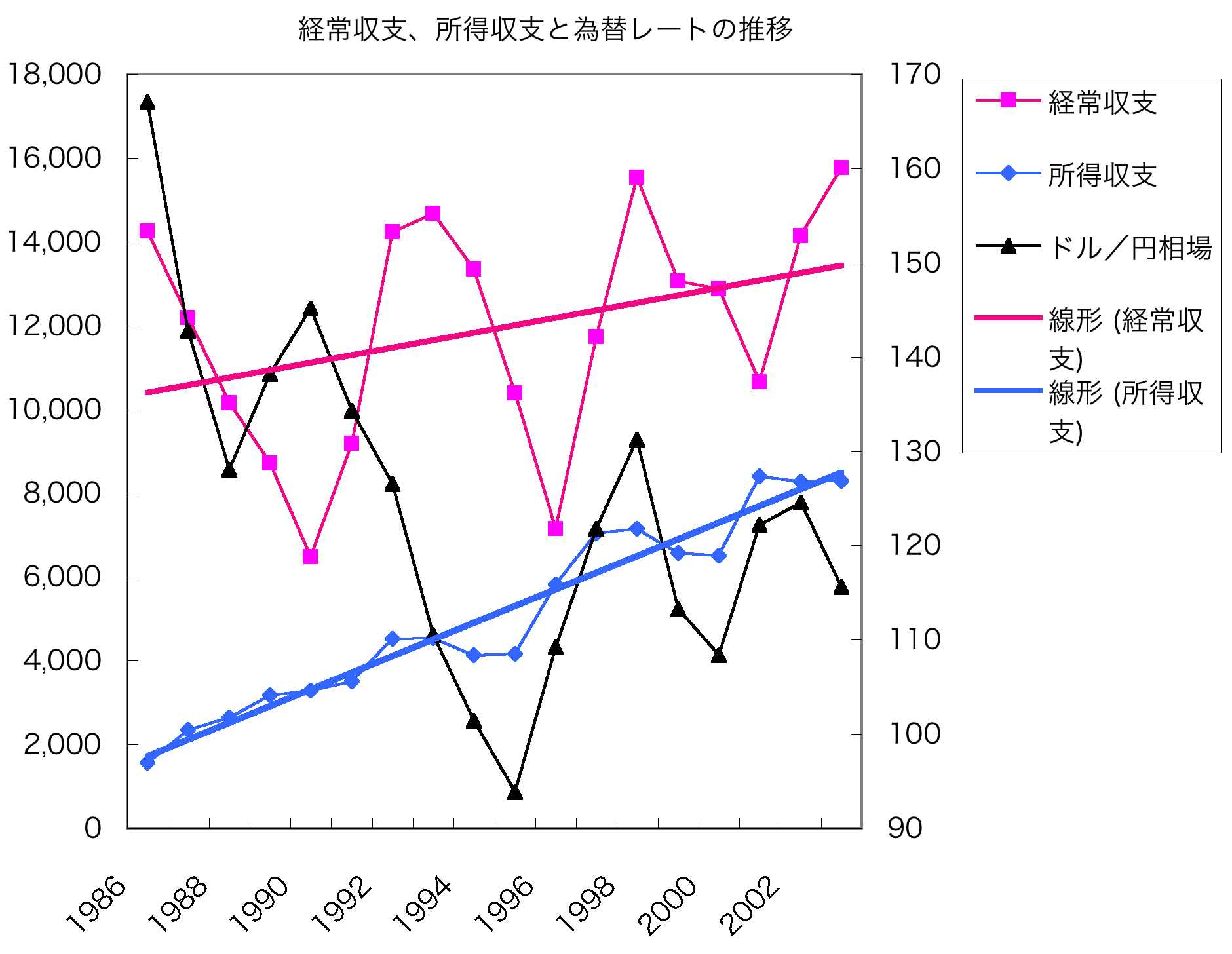

付録 D 日本の国際収支の推移 第2部でとりあげた限界税率・誘発投資モデルでは、海外との取引を無視し、経常収支(貿易収支や所得収支など)を考えなかった。それは、1980年以降の25年あまりの期間において常に日本の経常収支は黒字でしかも増加傾向にあるため、輸入や海外への所得支払による国外への購買力の流出が、長期的には海外経済の成長とそれに伴う輸出や海外からの所得の増大となって、日本国内へ戻ってくる、と考えられるからである。 ただし、1〜2年といった短期で見れば、輸入等による海外への購買力の流出は、政府の財政支出に対する乗数の低下となって現れる。特に、貿易収支は5〜8年のサイクルで増減を繰り返しているので、財政赤字抑制のために政府支出を増減するタイミングによっては、予期せぬ大きな景気変動を招く可能性がある。たとえば、貿易収支の黒字が低水準となる時期に政府支出を抑制することは、大幅な景気後退のおそれがあるので避けるべきである。 次のグラフは、経常収支と所得収支の推移を、為替レートとならべて図示したものである。

図1:経常収支と所得収支(左目盛:単位10億円)、為替レート(右目盛)の推移 所得収支はここ20年ほど単調に増加している。経常収支には5〜8年周期の変動がある。貿易収支の変動のためである(経常収支は所得収支を含むが、両者の差がほぼ貿易収支に等しい)。 円安になると少し遅れて輸出が増え、円高になると減る。また、国内の景気がよくなると輸入が増え、海外の景気が良くなると輸出が増える。この3つの要因(為替要因と国内景気要因、海外景気要因)で経常収支の変動はおよそ説明がつく。 近年の経常収支の谷は、1990年(国内バブル景気のピーク)、1996年(前年が円高のピーク)、2001年(前年が円高のピーク+米国ITバブル崩壊)であった。5〜6年の周期で谷が訪れているから、次は2005〜2006年頃が谷でもよかった。従来なら原油高のために輸入が増えて明瞭な谷になったはずである。しかし2007年1月現在、経常収支は増え続けて20兆円の大台をうかがう勢いである。これは、円安に伴う貿易黒字の拡大と、所得収支の安定した黒字が谷を消してしまったためだと考えられる。(所得収支には、外貨準備金の外国国債による運用利回りが大きく寄与している) このまま事態が推移すれば、経常収支に明瞭な谷が訪れることなく、次の山へと向かう可能性がある。しかし、もし2007年か2008年に、米国経済の落ち込みや急激な円高の進行がおきるならば、それが次の経常収支の谷を形成するであろう。その場合には景気後退を後押ししないように、政府支出の抑制には慎重でなければならないと考える。 (2007年1月作成 2008年1月10日 更新) |