| Wave of Sound の研究月誌 |

|

付録 B 日本経済のパラメータ この節では、高度成長期から現在までを3つの期間にわけて、それぞれの期間における日本経済のパラメータを調べる。考察するパラメータは消費性向(β )、税率(α1 、α2 )、投資性向(γ1 、γ2 )の3種類に分類できる。それぞれ順に、

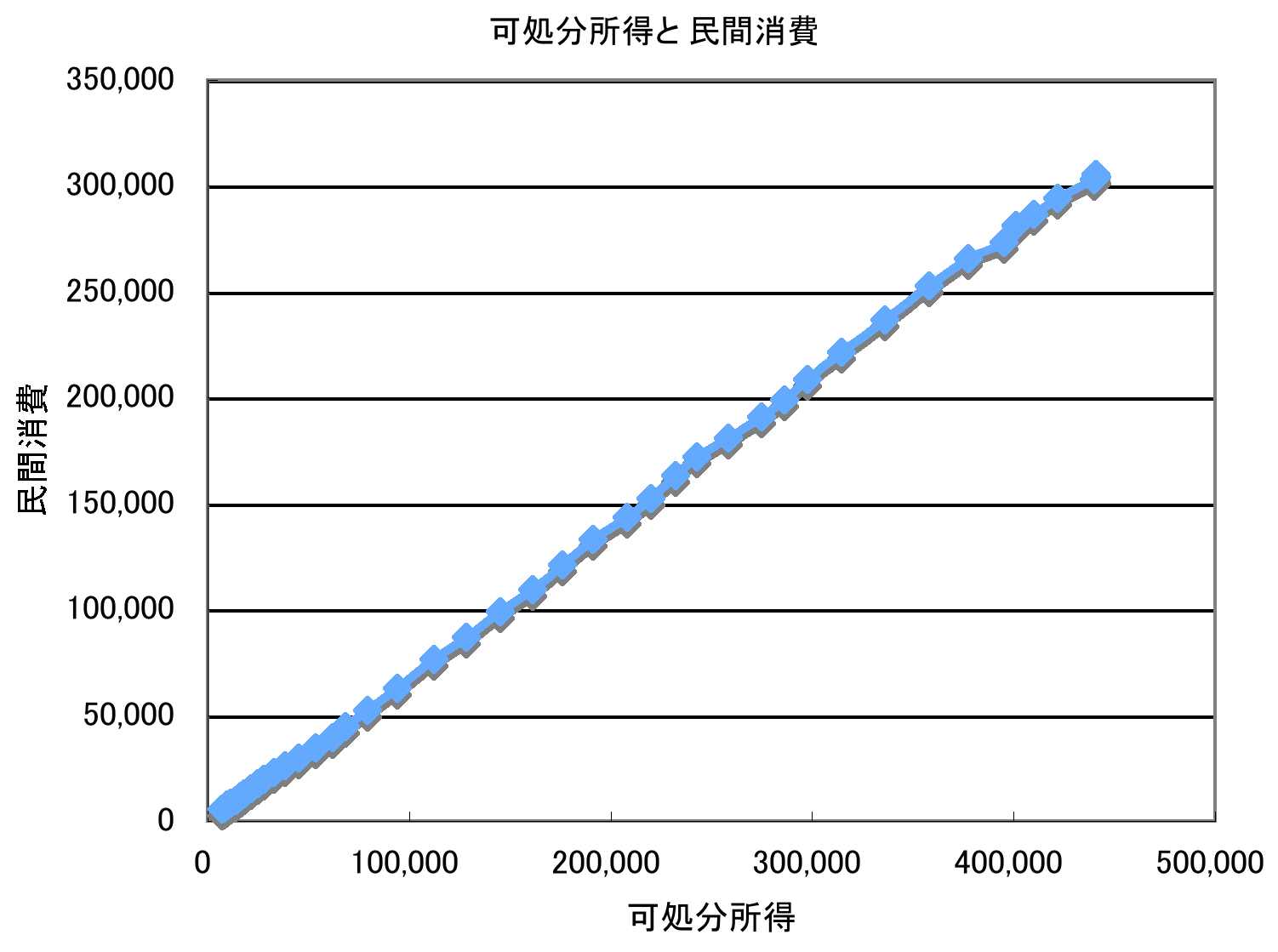

を決めるパラメータたちである。これらを順に見ていこう。 ■可処分所得と個人消費の関係 次のグラフは、1956年度から1998年度までの民間可処分所得(注1)と個人消費(=民間消費)の推移をプロットしたものである(総務省統計局・統計研修所「日本の長期統計系列 第3章 国民経済計算」のデータをもとに作成)。いずれも名目値である。両者はよい線形関係を示す。

図1:1956〜1998年度の民間可処分所得と個人消費の推移(単位10億円) 3つの期間にわけて、線形の近似式 C = βy + b で最小二乗法によりフィットした場合の係数を次表に示す(C :消費、y :可処分所得、下表の定数項の単位は兆円)。 いずれも相関係数は0.998以上である。

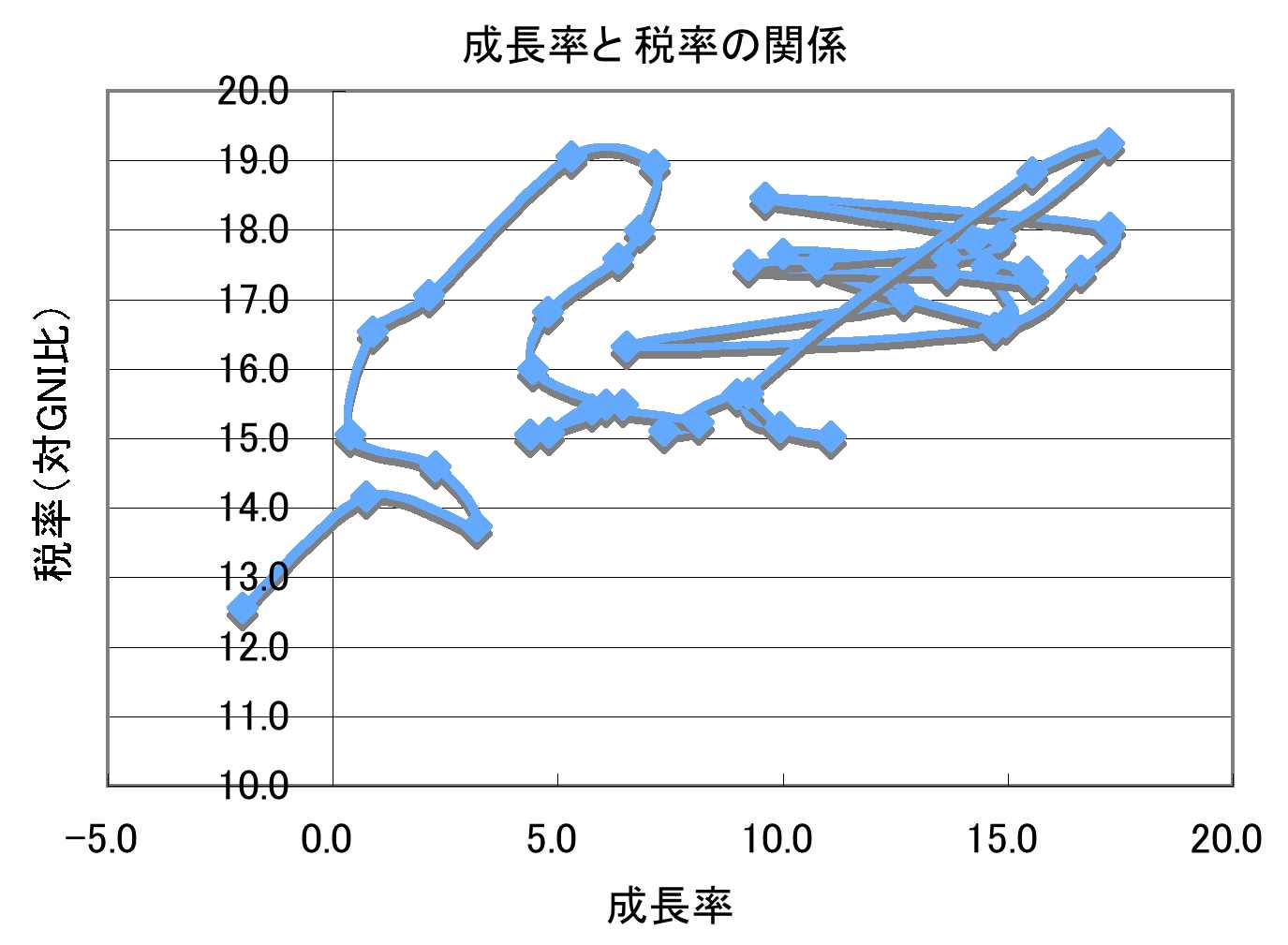

表1:消費性向(y の係数)と定数項の推移 消費性向は、1960年代の約0.6程度から70年代の約0.7まで上昇したが、近年やや低下していることがわかる。 ■国民総所得と税収の関係 第5節で説明した限界税率・誘発投資モデルでは、税収T には、所得Y に比例する部分と、所得増(前年との差)ΔY に比例する部分があると仮定した。さらに定数項c を加えて式で書くと T = α1 Y + α2 ΔY + c (1) この両辺を国民総所得Y で割ると T/Y = α1 + α2 ΔY/Y + c/Y となる。もし、右辺の最後の項が無視できるなら、税収比率T/Y と成長率ΔY/Y の間にはよい線形関係があるはずである。 その関係を1956〜1998年度について図示してみると次のようになる。グラフの右上のほうで左右にいったりきたりしているのは1970年以前のデータで、その後、左下がりの傾向が目立つようになり、左下でマイナス成長の領域にあるのが最後の1998年度のデータである。

図2:名目成長率と税率の推移(単位はいずれも%) 税率変更によると思われる数年おきの不連続な移動があるけれども、そのような移動にはさまれた期間においては、近似的に線形関係が成立している。やや荒っぽく、3つの期間にわけて税収を式(1)でフィットした場合の係数を下表に示す。定数項の単位は兆円である。

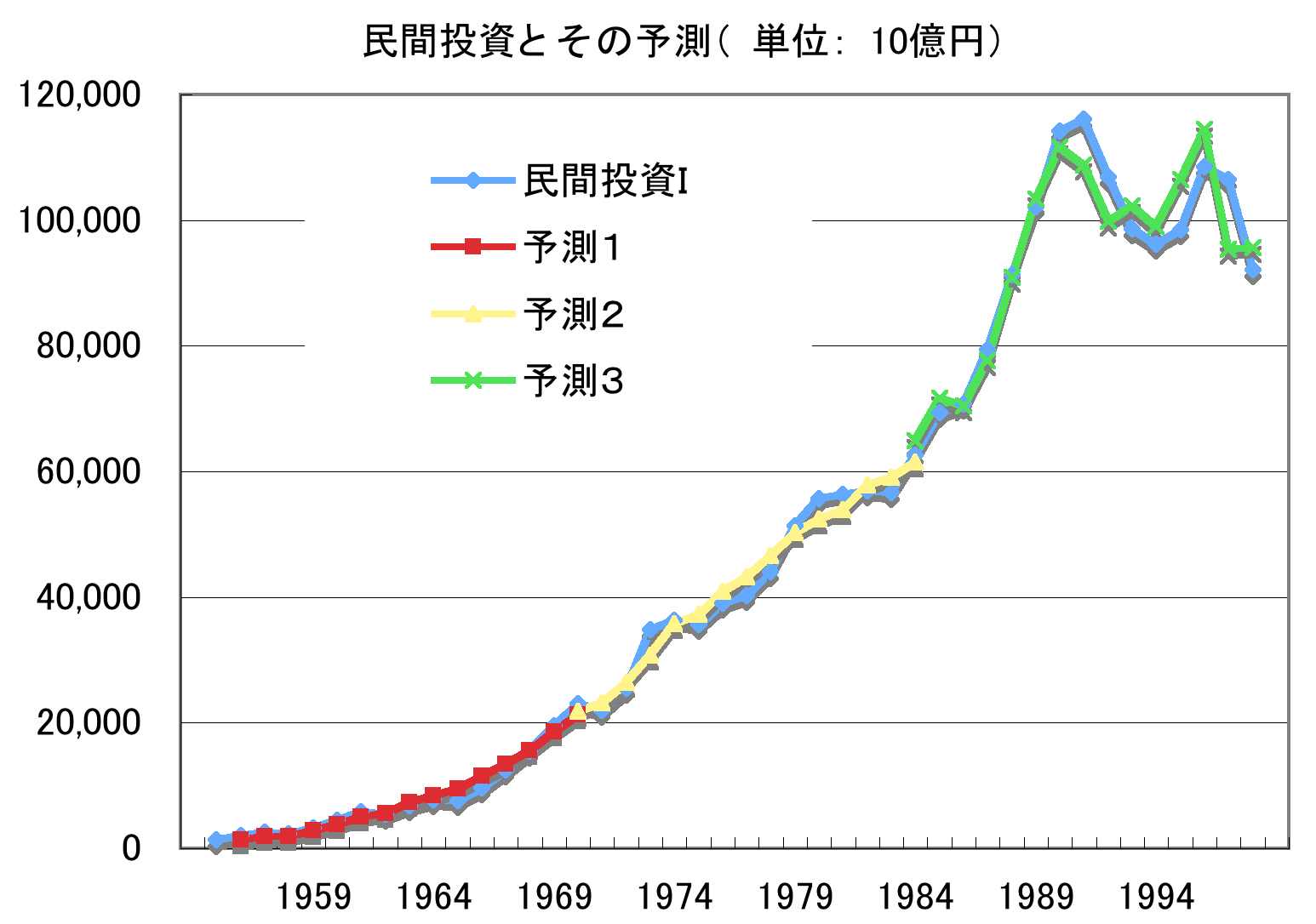

表2:平均税率α1 、限界税率α2 と定数項の推移 平均税率α1 は14〜18%の間で推移している。限界税率については意外なことに、所得税に強い累進性があった1970年度以前の限界税率が非常に低い(図2でプロットが左右に動いている期間に対応)。これは、ほぼ毎年、税率表の見直し(基礎控除額や税率階段の境目の所得額の変更)がなされていたために、各人の所得が増えても税率区分が変わらなかったためと推察される。1984年度以降の限界税率が高いのは、税率表の見直し頻度が落ちたことや、失業保険の給付増(バブル崩壊後の名目国民所得の停滞・減少期に、社会保障給付(マイナスの税収とカウント)が増えたため)、所得税の非納税者や法人税を納めていない法人の増加(税収の景気依存性が大きくなった)などによると考えられる。これらは、1984年度以降の定数項がマイナスとなった理由でもあろう。 ■個人消費と民間投資の関係 第5節のモデルでは、民間投資I には、個人消費C に比例する部分と、消費増(前年との差)ΔC に比例する部分があると仮定した。さらに定数項c を加えて式で書くと I = γ1 C + γ2 ΔC + c (2) 3つの期間にわけて民間投資を式(2)でフィットした場合のグラフと係数を下に示す(定数項の単位は兆円)。

図3:民間投資と式(2)による民間投資の予測値の比較

表3:平均投資性向γ1 、限界投資性向γ2 と定数項の推移 民間投資を他の経済指標から予測するのは難しいが、上のグラフからわかるように、15年程度の期間に限れば、個人消費とその前年差から線形の予測式で、少なくとも民間投資の水準についてはまずまずの値を計算できることがわかる。ただし、期間が15年をこえると、係数(パラメータ)はかなり変わる。 1970〜1984年度の期間においては、定数項が約9兆円あることからもわかるように民間投資の水準は高く、消費の影響をあまり受けなかった。それに対して、1984〜1998年度の期間においては、定数項が約30兆円のマイナスであり、民間投資の水準は低く、消費および消費の変化にきわめて敏感であった。1956〜1970年度の期間の民間投資は、上で説明した2つの期間の中間の状態であった。 個人消費が将来にわたって安定的に増加する、という確信が経営者にあるときには投資水準が底上げされて高くなるのに対し、そのような確信が持てないときには投資水準が下がり、目先の消費の動向に左右されやすいのであろう。 付録Bの注 注1:ここでいう民間可処分所得とは、国民総所得から一般政府の税収を差し引いたものである。税収は、所得税、法人税、消費税などの通常の税から、社会保障純支出(=社会保障支出から社会保障負担を控除したもの)を差し引いたものとして定義している。 (2007年1月作成 2007年12月25日 更新) |