| Wave of Sound の研究月誌 |

|

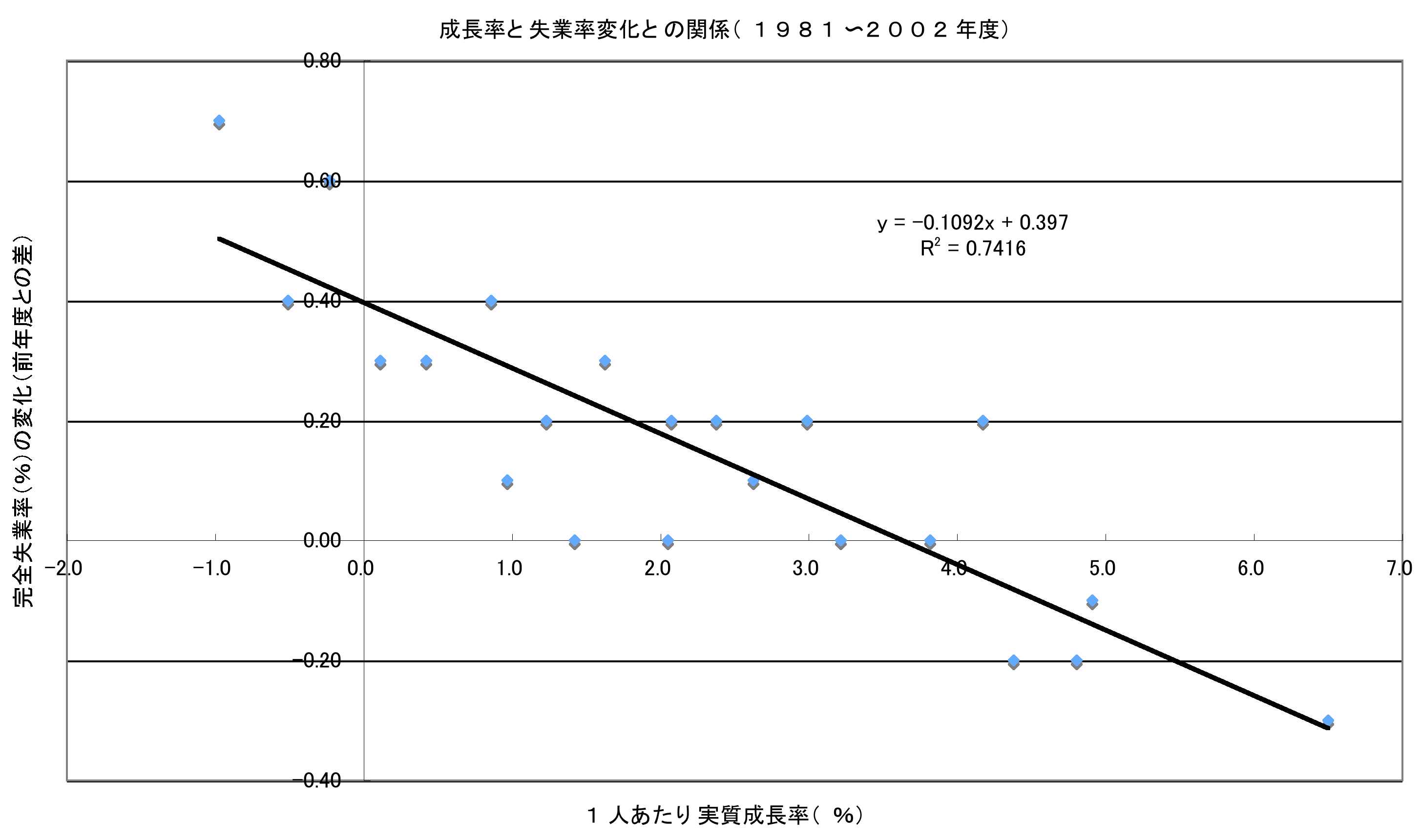

第2部 持続可能性を高める税財政政策 8 経済成長を仮定するわけ(長期の傾向をみる) バブル崩壊後、国内需要は一部を除き低迷を続けているので、日本経済は超低成長から永遠に抜け出せないのではないか、との悲観論が社会を覆っているように見える。しかし、経済成長が自然な姿であり、近年の状態が異常である。この節では、それを2つの観点から確認してみたい。1つは明治時代以降の100年余りの国民所得の推移、もう1つは最近の失業率から推測される日本経済の潜在成長率である。 ■明治時代以降の国民所得の推移 旧経済企画庁の「平成12年度年次経済報告」に、1人あたりの実質国民所得の1885年(明治18年)から1998年までの推移がグラフで示されている。1人あたり実質国民所得は、短期的な変動や1945年頃の戦争による不連続な落ち込みを除けば、一貫した増加傾向にある。 上記所得(1990年価格)は、1885年には約10万円、1940年には約45万円であった。55年間で4.5倍である。これは平均で約2.7%の成長率にあたる。 戦後については、1946年には約25万円、1998年には約320万円であった。42年間で12.8倍である。 こちらは平均で約6.3%の成長率である。 高度成長期を含む戦後の期間の、1人あたり実質で6%を超える成長率は例外としても、個人消費を牽引する中間層が薄かった戦前の期間においてさえ、日本経済が1人あたり実質で3%弱の成長率を実現していたことは注目に値する。現在においてもわが国経済の潜在成長率は最低でも3%、おそらくは4〜5%はある、と考えるのが自然ではないだろうか。 ■失業率から推測できる潜在成長率 経済の成長率と、失業率の前年差の間には、ほぼ線形の関係が成り立つことが知られている(オークンの法則)。最近約20年の日本経済について、両者の関係を示したのが次の図である。

ややばらつきはあるものの、およそ成長率3.5%を境にして、それより成長率が高ければ失業が減少し、低ければ失業が増加する傾向が読みとれる。 実質成長率が約3.5%より高い状態がしばらく続けば、日本経済は徐々に完全雇用状態へと近づくということである。近づくスピードであるが、たとえば実質成長率が5%ならば、失業率の改善ペースは1年あたり約0.15ポイントである。逆に、実質成長率が約3.5%より低ければ、雇用は悪化する。 日本経済にとって、この約3.5%という分岐点は何を意味しているのだろうか。一般に、経済が完全稼働の状態にあれば、労働力(や資本設備)を100%使い切るはずである。失業が存在するのは、生産力の向上に見合う需要がないために、労働力が余ってしまうからである。もし需要があれば、日本経済はただちに雇用の拡大を実行し、成長する潜在能力をもっている。その変化があまりに急激なら労働力が不足して賃金上昇を招くだろうが、成長率が3.5%以下ならそのようなことは生じない。つまり、この3.5%という数字は日本経済が無理なく成長を続けることができるスピードということになる。適正成長率、あるいは、潜在成長率と言えるだろう。 *** このように歴史的考察と、失業率の観察のいずれからも、日本経済の潜在成長率が実質で3〜4%(あるいはそれ以上)であることが推察される。それゆえWSは、バブル崩壊後の15年の間に国内に定着してしまった停滞経済という悲観論からは距離をおき、(政策が適切ならば)日本経済が成長を続けるという前提で、財政赤字と累積債務の問題について論じたいと思う。 (2007年1月作成 2007年12月25日 更新) |