| Wave of Sound の研究月誌 |

|

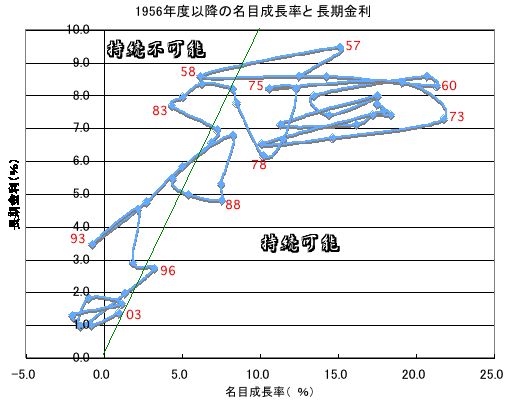

第1部 いくつかのシンプルな考察 4 変動相場制とケインズ政策 この節では、かつての固定相場制の時代と70年代以降の変動相場制の時代とで、成長率と金利の連動した動き方の特徴が、質的に異なることを見てみよう。 ■1950年代からのデータ 次に示すのは、1956年以降の、国民総所得(GNI)の名目成長率と長期金利の推移である。横軸に成長率を、縦軸に長期金利(10年もの国債の応募者利回り)をとり、年度はデータ点の横に数字(西暦の下2桁)で記した。1970年以前の長期金利は、70〜80年代の回帰式により公定歩合から算出した。

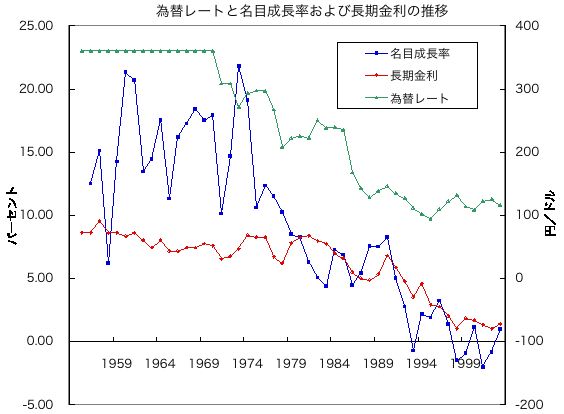

図1:名目成長率と長期金利の推移 上のグラフからわかるように、1980年以前、債務は持続可能領域にあった(1958年度のみ例外)。この期間、成長率は大きく変動したが、長期金利の変動はゆるやかであった。成長率は長期金利を大幅に上回っていた。政府が重点産業分野を絞り込んで、銀行がその分野の企業に低利で優先的に融資したことなどが影響していると思われる。 70年代前半、オイルショックと変動相場制移行後の円高不況により、成長率が長期金利近くの水準まで落ち込んだ。この後、今日に至るまで、80年代後半のバブル期の例外を除き、成長率が長期金利を大幅に上回る状況は一度も訪れていない。 その様子を、円/ドル相場の推移と重ねてみてみよう。

図2:為替相場の推移を、成長率、金利の動きと重ねてみる このグラフは、3つの期間(1973年以前の固定相場制の時期、1973年以降1990年までの円高進行期、1991年のバブル崩壊から現在まで)に分けて見るとわかりやすい。説明の便宜のため、順に第1期、第2期、第3期と名付ける。 第1期の固定相場制の時期には、為替レートは360円/ドル、長期金利は8〜9%程度で、ともに安定していた。名目成長率はおおむね15%程度で、長期金利を大幅に上回っていた。 第2期の円高進行期には、為替レートは308円/ドルから120円/ドルまで大きく変わった。長期金利は第1、2期を通じて、多少の変動を伴いながら5〜6%程度まで緩やかに下落したが、第2期には変動幅がやや大きくなった。名目成長率は6%程度まで大きく低下し、長期金利とほぼ同じ水準となった。 第3期のバブル崩壊後の期間には、為替レートは120円程度であった。長期金利は大幅に低下し、2%程度となった。名目成長率は低迷を続け、長期金利を下回る水準が続いている。 ■成長率が長期金利を上回らなくなった理由(わけ)を推測する こうして見ると、第2期に質的な転換があったことがわかる。この転換により、成長率が長期金利の水準あるいはそれ以下まで落ち込み、債務の持続可能性が脅かされるようになった。いいかえれば、ケインズ政策(財政赤字を伴う政府支出の増大を行っても、のちに経済成長による税収増でそれを回収できるという政策)を行いにくい環境が生じた。その原因は、財政面から見れば消費性向の低下であり(第2部で詳述)、金融面から見れば変動相場制への移行、さらに大きくは、地球規模での投資の自由化であろう。 固定相場制の時代には国境をまたぐマネーの移動は限定的であり、政府が景気後退期に国民の生活水準を守るために財政出動を行っても、金融政策により国内の金利水準と通貨供給を低いレベルに保つことができた。しかし、変動相場制への移行後は、国境を越えるマネーの流れにより、そうした制御の有効性は縮小した。成長率と乖離した低金利水準は収益機会を生み、海外へと流出するマネーが、成長率と金利の差を縮小する働きをする。高福祉水準・高税率の国を嫌い、低生活水準・低賃金・低税率の国を好むマネーの流れは、あらゆる国の福祉水準を最低レベルへと揃えたがる。そして各国で所得格差は拡大し、消費性向は低下する。 上のグラフにみられる1980年以降の傾向から推測して、国際金融が過度に自由な現状のままでは、日本の名目成長率が長期金利より2%以上高い水準になることは難しそうである。他の国にとっても事情は同様であり、多くの先進諸国が財政赤字と累積債務に苦しみ、社会保障の水準の切り下げを迫られている理由はここにある。 必要なのは国際協調によって、(短期的な)マネーの流れを少しばかり抑制つつ、為替相場の動きを(例えば130〜150円/ユーロといった一定の幅を持ったレンジの中に)中期的に限定することである、と主張したい。金融自由化前の固定相場制の環境を部分的に取り戻すためである。そうすれば、政府に税財政政策と金利調節の自由度が戻り、再び5〜7%程度の名目成長率と、それを2〜3%程度下回る長期金利が実現できる。累積債務は持続可能となり、政府は余裕資金を社会保障、医療、教育、公的資本形成、研究、地球環境保全に再び振り向けることができる。積極的な財政政策により国内需要が拡大すれば、国内の民間投資が回復し、海外へ逃げていた資金が国内の(民間)社会資本の充実に使われるようになる。 結局、ここでの主張は、国内でのケインズ政策のかつての有効性を取り戻すために、為替と短期的な国際資本取引を(ゆるやかに)管理せよ、ということである。この主張にはアレルギーを感じる人がいるに違いない。だから以下に3つのことを補足として述べておきたい。 ■3つの補足 第1に、変動相場制は必然性があって始まったものではない。ドルの価値が維持できなくなってやむ終えず通貨管理を放棄し、導入されたものである。管理の手間はなくなったが、その代償は大きかった。各国は財政・金融政策の自由度を大きく失った。 第2に、資本の短期移動の抑制より自由化が優れている、と思う人に。信号機の例を考えてほしい。車にのって個人がどこへ行こうと自由であるし、WSも移動の自由を制限する国より、しない国に住みたいと思う。しかし、個人がその自由を享受しようと思ったら、信号機を守らなければならない。皆が勝手気ままに運転したら、交通システムそのものが崩壊してしまう(90年代後半にアジアで生じた金融危機や、現在のサブプライム危機のように)。ルール無しに自由はありえない。最大限に自由を享受するために、最低限守るべきルールを定めるのである。 第3に、現在国際的に活躍している日本企業の多くは、70年代以前の管理的な金融制度の恩恵を受けて成長した、という事実がある。図1のグラフからわかるようにこの時期、長期金利は政府により成長率に比べて意図的に抑制されていた。当然、融資を望む企業すべての希望を満たすことはできない。成長が見込める産業の一部の企業だけが優遇金利を利用して設備投資を行うことができた。もちろん、融資を有効に使って成長した企業の努力は賞賛されるべきだ。しかし、こうした企業には国民に大きな借りがあるのも事実である。 ■第2部で扱うことがら 以上で第1部は終わりである。累積債務が持続可能な領域に経済を送り込むのは、なかなか難しそうではあるが、目標として、名目成長率が長期金利を1〜2%程度上回る、という水準をとるなら、実現可能性はあるように思える。為替レートと投機的な短期資本移動の管理が少しでもできれば、もっと大きな差も実現できるかも知れない。そこで第2部では、それが実現可能であったと仮定して、累積債務の持続可能性を高めるために、どのような税制や投資促進政策が望ましいのか、を数理モデルをもとに考察してみる。 (2007年1月作成 2007年12月25日 更新) |