| Wave of Sound の研究月誌 |

|

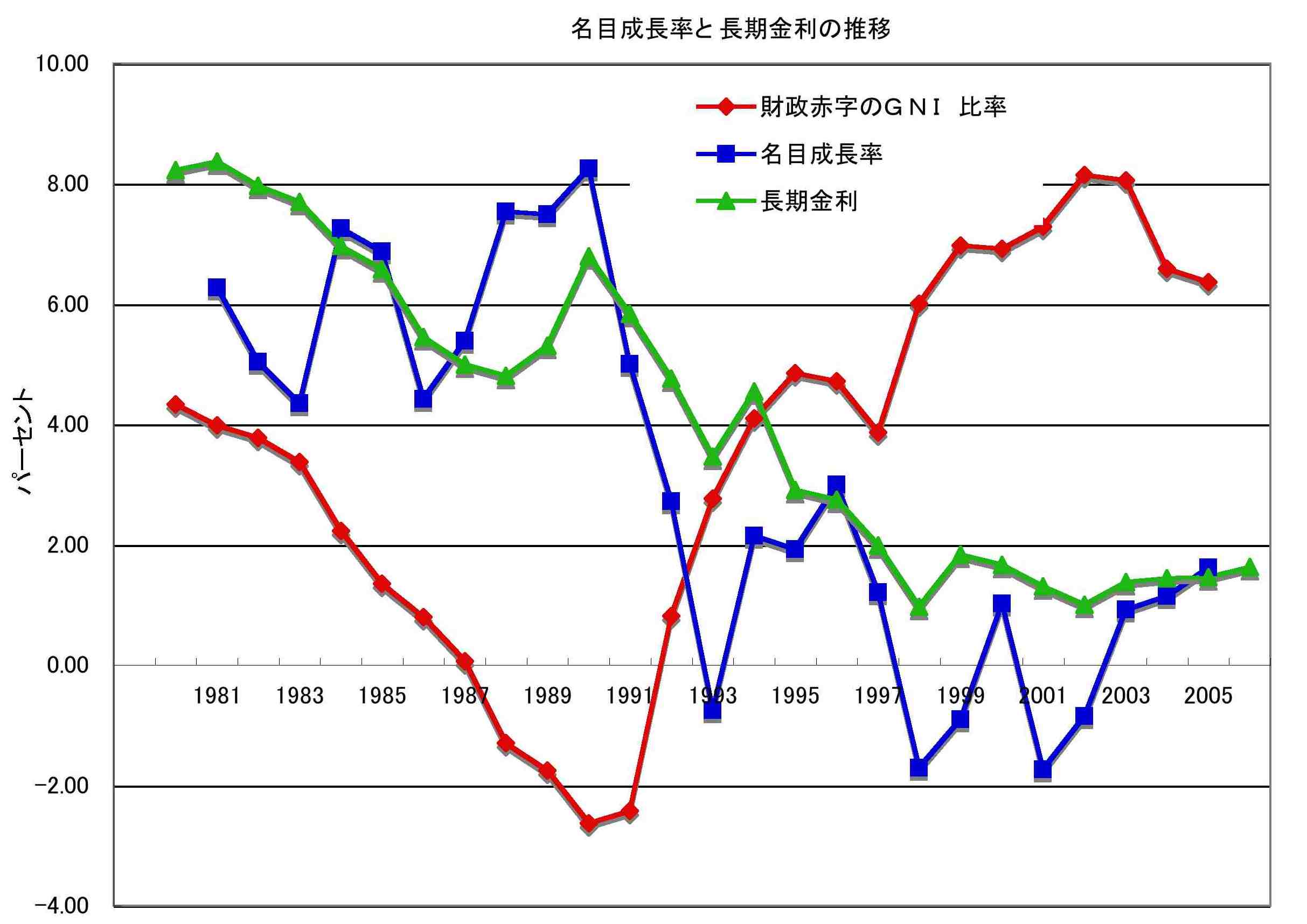

第1部 いくつかのシンプルな考察 3 近年のデータを観察する 前節では、債務が持続可能であるためには、債務にかかる平均金利より名目成長率を高く保つ必要があることを説明した。そこで、この節では金利と成長率の実際の推移をデータで確かめてみる。 ■1980年代以降のデータ 次に示す図は、1980年代以降の日本での、国民総所得(GNI)の名目成長率と長期金利(10年物国債の応募者利回り)の推移である(注1、注2)。 こうした議論では従来GDP(国内総生産)が多く使われてきた。しかし、最近の日本経済では海外からの所得の受取が貿易収支の黒字に匹敵するほど多い。そうした影響を考慮に入れるため、ここではGDPではなく国民総所得(GNI)の成長率を考える。 参考までに、各年度の財政赤字のGNIに対する比率も示してある。なお、ここで示した財政赤字は、政府だけではなく地方自治体と社会保障基金も含んだ「(SNAにおける)一般政府」の財政赤字である。その算出には多少の労力が必要である。算出のしかたについては第1節の注に示した文献を参照してほしい。

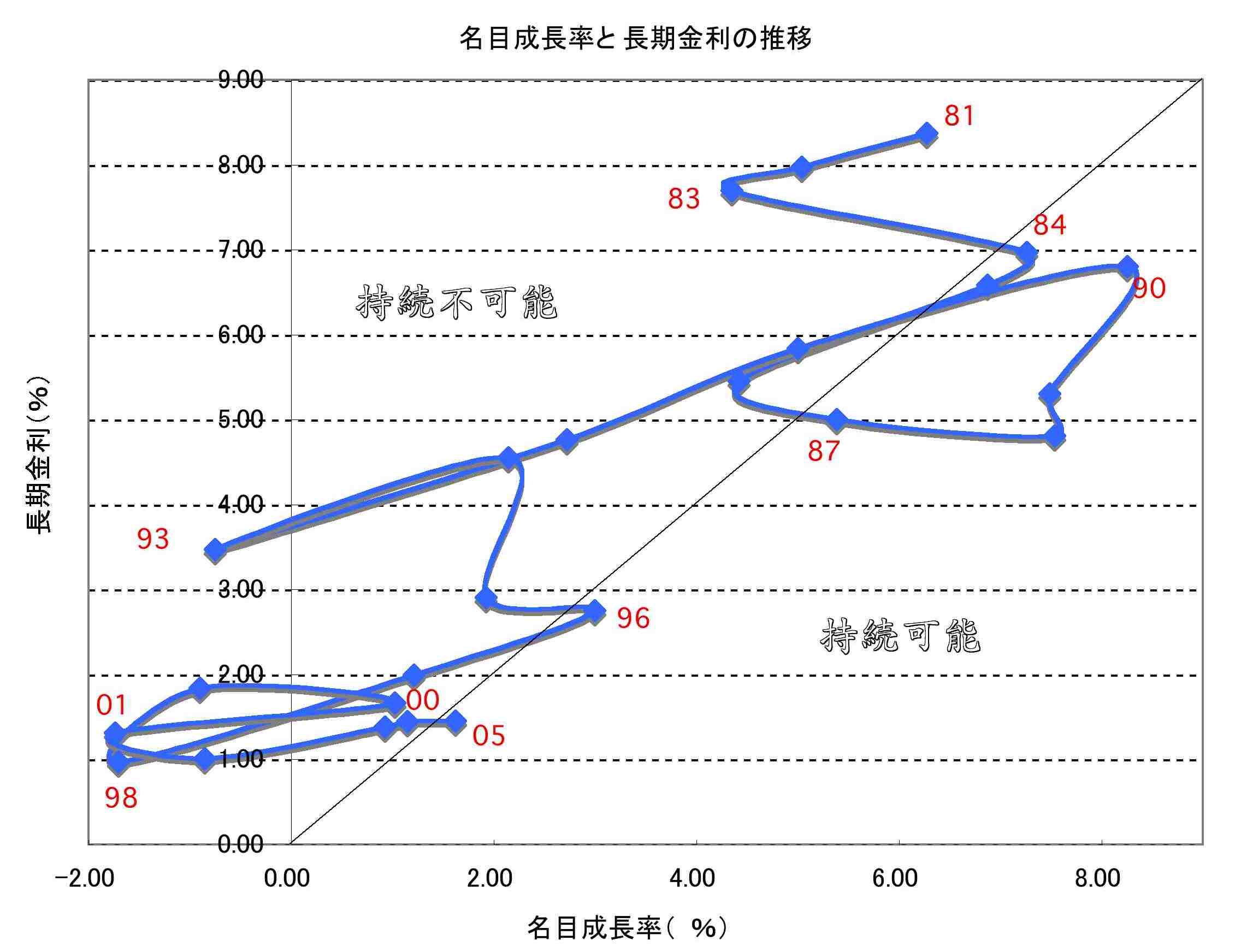

図1:名目成長率と長期金利の推移 長期金利は大雑把にいって、バブル期の一時的な上昇などはあるものの、80年代から90年代後半まで一貫して低下を続け、その後は2%弱の水準で横ばいである。 名目成長率には景気変動に伴う小刻みな動きがある。しかし、大きな傾向としては、90年代初頭のバブル崩壊までは5%程度であったが、その後は低迷を続け、97年以降、2%以下か、ときにはマイナスの水準で低迷していると言えよう。 累積債務の持続可能条件である「成長率が金利を上回る」が満たされたのは、84〜85年の好況の時期、87〜90年のバブル景気の時期、そして96年および05年しかない。80年以降、現在までの期間の大きな流れで言えば、逆に「金利が成長率を上回っていた」と言わざるを得ない。もしこの傾向が続くなら、累積債務は持続可能とは言えない。 96年に浮上しかけた成長率が97年に落ち込んだのは、消費税率の3%から5%への引き上げに伴うものである。バブル崩壊後5年を経てようやく余剰設備の償却が完了しつつあり、大幅な財政赤字(GNIの約4%)を覚悟した財政出動の効果で成長率が上向きつつあったこの時期の増税は、名目成長率を再び長期金利以下の圏内へとたたき落としてしまった。 同様なことが00年から01年にかけて再び繰り返された。「世界の借金王」との表現があったが、さらに大きな財政赤字(GNIの約6%)を伴う政府支出の効果で成長率が長期金利という水面近くまで上がってきたとき、「痛みを伴う構造改革のため」に政府の財布のひもが絞られ、ITバブル崩壊も重なって、成長率は再び深海へと沈んだ。金融不安もおきた。 それを浮上させるために(また税収減も影響して)02〜03年にはさらに大きな財政赤字(GNIの8%)が必要となった。03〜05年の成長率の浮上の原因のひとつは、この時期の政府支出拡大であると考えられる。 このように書くと、増税や政府支出の抑制によって財政収支の改善につとめることを批判し、大幅な赤字覚悟で政府支出を拡大することを主張しているように聞こえるかも知れない。確かに、そう主張したい面もある。とくに、控えめに言っても、近年の増税や政府支出抑制のタイミングは誤りであった。 しかし、長期金利と成長率の推移のデータを詳細に調べると、ものごとはそう単純ではないことがわかる。現在の日本経済において、名目成長率を政府支出の拡大によって(すなわちケインズ政策によって)安定的に長期金利を上回る水準に保つことが、はたして可能なのだろうか、という疑念を振り払うことができないのである。この点については次節および第2部でくわしく見てみることにする(先に種明かしをすると、消費性向が現在より2〜3パーセント向上すれば可能である、というのがWSの結論である)。この節の残りの部分では、次節の準備をかねて、長期金利と成長率の動きを少し違った視点から観察してみよう。 ■見方を変えてみる 次に示すのは、上で見たのと同じ成長率と金利のデータであるが、今度は両者の動きの相関がよくわかるように、横軸に名目成長率を、縦軸に長期金利をとってある。年度はグラフにプロットされた点の横に数字(西暦の下2桁)で示した。

図2:名目成長率と長期金利の動き 関心があるのは、名目成長率が長期金利を上回るかどうかだが、その境界線は、図に示した原点を通る傾き45度の直線である。このライン上ではちょうど成長率と金利が等しい。このラインより、右側(あるいは下側)の領域では、成長率が長期金利を上回っており、債務が持続可能となる。一方、このラインの左側(あるいは上側)では、債務は持続可能ではない。 図から、景気後退期の著しい特徴が読みとれる。3つの景気後退期(81〜83年、90〜93年(バブル崩壊からの数年間)、96〜98年)のいずれにおいても、 名目成長率が2%下がれば、長期金利がちょうどその半分(1%)だけ下がる という関係が見事に成立している。 この2対1という左下がりの直線にそって成長率が低下すれば、仮に現在の状態が持続可能領域にあっても、やがて持続不可能領域に入り込んでしまう。金利の低下は、成長率の半分でしかないからだ。つまり、景気後退は、債務の持続可能性にマイナスに働く。増税や政府支出の削減によって一時的に財政収支が改善しても、それが成長率低下を招くならば、長期的な債務の持続可能性にはマイナスに働く、というのが、80年代以降のグラフからわかる経験的事実である。 一方、景気拡大期の成長率と長期金利の間の関係は、直線的と言えるほど単純ではない。しかし、一つ1つの景気拡大期の出発点と終着点を取り出してみると、およそ 名目成長率が2%上がれば、長期金利がちょうどその半分(1%)だけ上がる という関係が成立している。 グラフの示す80年代以降の経験は全体として、景気拡大が、債務が持続可能な領域へ向けて経済を動かすことを示唆している。しかし、その終着点は、バブル期を除いて45度の持続可能ラインすれすれであり、いったんラインを超えても、そこを超えたか超えないかのうちにすぐ、持続不可能領域へと後戻りしていることが気になる。 現状では、景気拡大はつねに途中で腰折れしてしまい、債務が持続可能となる領域まで到達できていない。しかし、さらに過去の日本のデータを見ると、全く違った状況が見えてくる。60〜70年代の日本経済は持続可能領域にあった。それも45度の境界ラインの右側、余裕たっぷりところにいたのである。その様子を次節で観察し、過去と現在の重要な相違点について考察しよう。さきに種明かしすれば、それは消費性向の違い(第2部)なのであるが…。 第3節の注 注1)国民総所得と一般政府の財政赤字のデータは、1999年度以前の分についてはSNAの2003年度確報、1996年度以降の分についてはSNAの2005年度確報を元にしている。 重複時期については両者の平均をとった。ただし、特殊要因を除去している。それについては第1節の注を参照。 注2)本来は、国債の利率のかわりに、政府の債務にかかる平均利率を用いて議論するべきであるが、平均利率は長期金利の5年程度の移動平均とよい相関を示すので、簡単のため、毎年度の長期金利の値で代用した。平均利率を用いなかったもう1つの理由は、社会保障基金などが保有する金融資産を、債務残高から控除すべきかどうかについて、合意がないことにある。解釈によって、採用すべき平均利率の表式も異なる。 (2007年1月作成 2007年12月25日 更新) |